Les 4 défis majeurs

Ancrage territorial et mondialisation

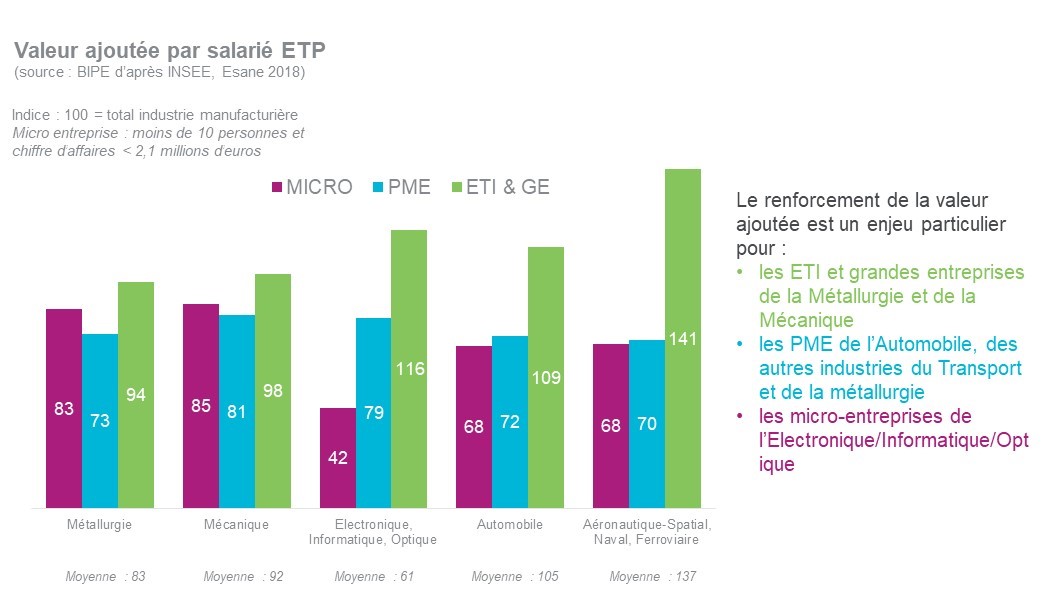

Focus sur la valeur ajoutée

L’Insee mesure la valeur ajoutée par secteur (non par filière) avec toutefois des incomplétudes ou des regroupements de secteurs pour des raisons de secret statistique. Ces données statistiques permettent de comparer la valeur ajoutée créée rapportée au nombre de salariés en ETP selon la catégorie d’entreprises et le secteur ainsi que vis-à-vis de l’ensemble de l’industrie manufacturière (indice 100). La comparaison montre que les filières de la métallurgie se situent toutes en dessous de la moyenne de l’industrie manufacturière pour tout ou partie des entreprises selon la taille et le secteur : renforcer leur valeur ajoutée est un défi déterminant.